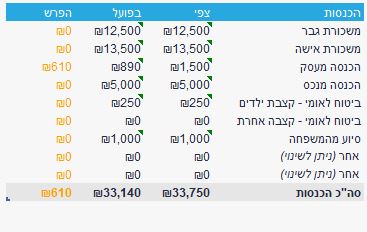

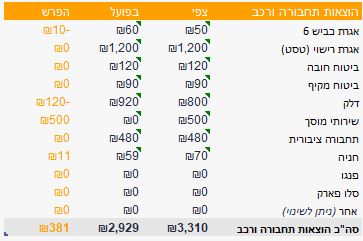

טבלת ניהול תקציב היא רשימה מפורטת של ההכנסות וההוצאות הצפויות העוזרת לך לתכנן את ההכנסות משק הבית, כמו גם לעקוב אחר הרגלי ההוצאות שלך בפועל.

צוות אתר פיננקה יצר עבורכם קובץ אקסל לניהול תקציב משפחתי/ משק הבית. הקובץ ניתן להורדה למחשב ונתמך במערכות ההפעלה Windows ו-Mac. לאחר ביצוע התשלום הקובץ ישלח אוטומטית לתיבת המייל שלכם. לאחר הורדת הקובץ למחשב האישי ופתיחתו, יש למלא את הפרטים בכל סעיף רלוונטי וכך תוכלו לעקוב אחר ההוצאות וההכנסות שלכם ולתכנן את התקציב הפיננסי שלכם. בהצלחה!